El mito de la fiscalidad cero del trabajo sexual

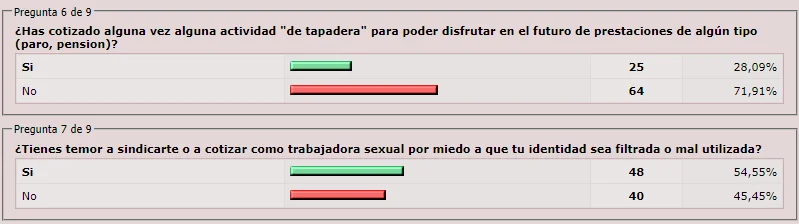

El mito de la nula fiscalidad en el Trabajo Sexual es eso, un mito. En una encuesta sobre 90 profesionales de Barcelona, casi un tercio había cotizado de alguna manera alternativa en el sistema de prestaciones.

Los locales y servicios asociados al trabajo sexual tienen una fiscalidad 100% estándar, sin mayor incentivo ni facilidad para el fraude que cualquier otra actividad laboral liberal.

En el trabajo sexual se generan además cuantiosos pagos de impuestos indirectos y a pesar de las nulas facilidades de la administración al anonimato y preservación de privacidad, casi la tercera parte de las chicas cotiza en la actividad, aunque sea en un epígrafe no real.

El segundo impedimento para una fiscalidad normal de la actividad es su alta temporalidad. Otro gran desconocido de los legisladores y opinadores. Es una actividad en el que las trabajadores entran y salen desgún circunstancias, con un ritmo superior a muchas otras actividades laborales.